Affrontare una situazione finanziaria complessa, come avere un pignoramento in corso, può sembrare un ostacolo insormontabile. Quando le circostanze sembrano difficili, trovare una soluzione per ottenere un prestito potrebbe sembrare impossibile. Tuttavia, non tutto è perduto. Anche se hai un pignoramento in corso, esistono strategie e soluzioni che possono aiutarti a ottenere il finanziamento di cui hai bisogno.

L’obiettivo di questa guida è fornire informazioni pratiche e consigli utili su come gestire un pignoramento e ottenere comunque un prestito. Ti mostrerò come valutare la tua situazione finanziaria, quali strategie possono essere efficaci e come la mia esperienza nel settore finanziario può essere un vantaggio per te.

Lavoro nel settore finanziario da quasi 20 anni e ho aiutato numerosi clienti a navigare attraverso situazioni complesse e a ottenere prestiti nonostante le difficoltà. La mia esperienza mi ha insegnato che con la giusta strategia e la corretta consulenza, anche le situazioni apparentemente senza speranza possono essere risolte.

Cos’è un Pignoramento

Il pignoramento è una procedura legale utilizzata dai creditori per recuperare i debiti non pagati. Quando un debitore non riesce a soddisfare i propri obblighi finanziari, i creditori possono ricorrere al pignoramento per trattenere una parte dei beni del debitore o del suo stipendio. Questo processo consente ai creditori di ottenere una parte del reddito o dei beni del debitore fino a quando il debito non è stato saldato.

Come Funziona il Pignoramento?

Il processo di pignoramento inizia con una decisione del tribunale che autorizza il creditore a trattenere una parte dei beni o del reddito del debitore. Questo può includere il pignoramento del conto bancario, del salario o della pensione. Il creditore deve seguire determinate procedure legali per ottenere l’autorizzazione al pignoramento e per garantire che i diritti del debitore siano rispettati.

Tipi di Pignoramento

Esistono diversi tipi di pignoramento, a seconda della natura del debito e dei beni del debitore. I principali tipi di pignoramento includono:

Pignoramento dello Stipendio: Una parte del salario del debitore viene trattenuta dal datore di lavoro e inviata al creditore.

Pignoramento del Conto Bancario: I fondi presenti nel conto bancario del debitore vengono trattenuti per soddisfare il debito.

Pignoramento di Beni Immobili: Il creditore può ottenere il diritto di vendere beni immobili del debitore per recuperare il debito.

Impatti del Pignoramento

Il pignoramento può avere impatti significativi sulla vita finanziaria del debitore. Oltre alla perdita di beni o di una parte del reddito, il pignoramento può influire negativamente sul credit score del debitore, rendendo più difficile ottenere prestiti futuri. Inoltre, la procedura di pignoramento può essere stressante e demoralizzante, contribuendo a un senso di disperazione e impotenza.

Come Uscire dal Pignoramento?

Sebbene il pignoramento sembri una situazione senza via d’uscita, ci sono modi per affrontarlo e, in alcuni casi, per uscirne. Tra le soluzioni possibili, ci sono il pagamento del debito, la negoziazione con il creditore per ottenere un saldo e stralcio (ossia una riduzione del debito) o l’avvio di una procedura di consolidamento del debito. La chiave è essere proattivi e cercare il supporto di un consulente finanziario esperto che possa aiutarti a navigare in questa situazione complessa.

Valutare la Tua Situazione Finanziaria

Perché è Importante Valutare la Tua Situazione Finanziaria?

Prima di poter affrontare un pignoramento o richiedere un prestito, è essenziale avere una chiara comprensione della tua situazione finanziaria. Una valutazione approfondita ti permetterà di identificare le aree di forza e debolezza, di capire quali debiti devono essere prioritari e di sviluppare una strategia efficace per gestire i tuoi obblighi finanziari.

Passaggi per Valutare la Tua Situazione Finanziaria

Analisi delle Entrate e Uscite: Il primo passo per valutare la tua situazione finanziaria è fare un’analisi dettagliata delle tue entrate e uscite. Questo include tutti i redditi (stipendio, pensione, entrate da investimenti, ecc.) e tutte le spese (affitto, bollette, spese alimentari, ecc.). Creare un bilancio mensile ti aiuterà a vedere chiaramente quanto denaro entra e quanto ne esce ogni mese.

Valutazione dei Debiti Esistenti: Il passo successivo è valutare tutti i debiti esistenti. Questo include i prestiti personali, i mutui, le carte di credito e qualsiasi altro debito. È importante conoscere il saldo rimanente di ogni debito, il tasso di interesse e i termini di pagamento.

Identificazione delle Priorità: Una volta che hai una chiara comprensione delle tue entrate, uscite e debiti, puoi identificare le priorità. Alcuni prestiti possono avere tassi di interesse più alti e dovrebbero essere affrontati per primi. Altri finanziamenti possono avere condizioni migliori e possono essere gestiti in un secondo tempo.

Creazione di un Piano di Azione: Con tutte queste informazioni, puoi creare un piano di azione. Questo piano dovrebbe includere strategie per ridurre le spese e gestire i debiti in modo efficace, con l’obiettivo di aumentare la disponibilità di reddito mensile. Potrebbe anche includere l’opzione di negoziare con i creditori per ottenere condizioni migliori o di consolidare i debiti.

Strumenti per Valutare la Tua Situazione Finanziaria: Esistono diversi strumenti che possono aiutarti a valutare la tua situazione finanziaria:

•File Excel di Bilancio Personale: Ci sono semplici strumenti reperibili anche online possono aiutarti a tracciare le tue entrate e uscite e a creare un bilancio.

•Calcolatori di Debito: Portali online che ti aiutano a calcolare il saldo rimanente dei tuoi debiti e a vedere come i pagamenti mensili influenzano il debito nel tempo.

•Consulenza Finanziaria: Un consulente finanziario può offrirti una valutazione professionale della tua situazione finanziaria e aiutarti a creare un piano di azione personalizzato.

Esempio Pratico: Valutazione di un Caso Reale

Consideriamo il caso di Mario, un cliente che si è trovato con diversi debiti e un pignoramento in corso. Il reddito familiare di Mario è di 2.500 euro al mese, in quanto la moglie lavora part-time, ma tra affitto, bollette, spese alimentari e altre necessità, le sue uscite mensili ammontano a 1.600 euro. Ha un prestito personale con un saldo di 10.000 euro, una carta di credito con un saldo di 5.000 euro e un pignoramento sullo stipendio di 300 euro al mese.

Per Mario, la valutazione finanziaria ha rivelato che il pagamento del pignoramento e della carta di credito con il tasso di interesse più alto dovrebbero essere le priorità. Con un rifinanziamento compact, ha accorpato il prestito, estinto la carta di credito e con accordo a saldo e stralcio con il creditore ha estinto anche il pignoramento.

Soluzioni per Ottenere un Prestito con un Pignoramento

Strategia 1: Consolidamento del Debito

Il consolidamento del debito è una strategia che prevede la fusione di tutti i tuoi debiti in un unico prestito con un tasso di interesse più basso. Questa soluzione può semplificare la gestione dei debiti, ridurre i pagamenti mensili e migliorare la tua situazione finanziaria complessiva.

Come Funziona il Consolidamento del Debito?

Quando scegli di consolidare i tuoi debiti, prendi un nuovo prestito per saldare tutti i debiti esistenti. Questo nuovo prestito avrà un unico tasso di interesse, che è generalmente più basso rispetto ai tassi dei debiti individuali. I vantaggi includono un’unica rata mensile, che rende più facile la gestione dei pagamenti, e potenzialmente una riduzione del tasso di interesse complessivo.

Esempio Pratico:

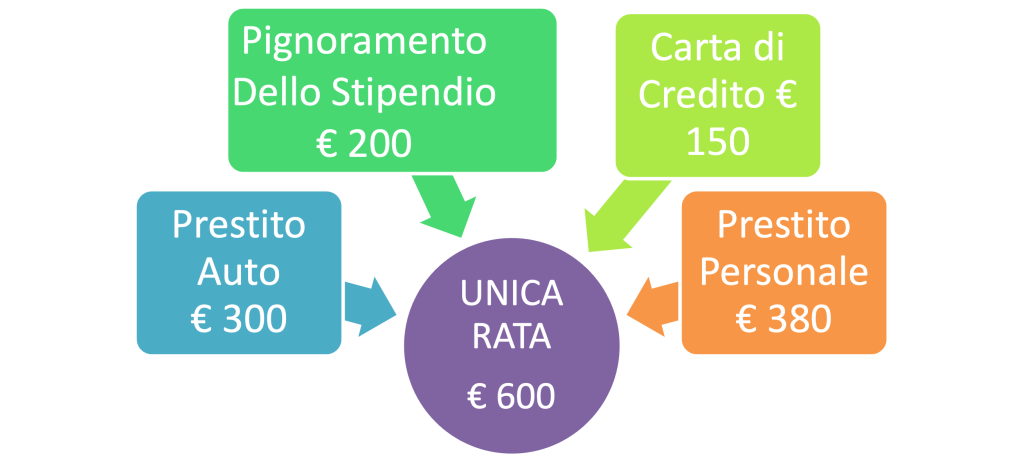

Consideriamo il caso di Anna, che aveva un prestito personale, un debito sulla carta di credito e un piccolo prestito auto. Ogni mese, Anna doveva fare tre pagamenti separati con tassi alti. Con il consolidamento del debito, Anna ha ottenuto un nuovo prestito con un tasso di interesse del 7%, che ha utilizzato per saldare i debiti esistenti ed ottenere un accordo a saldo e stralcio per estinguere il pignoramento. Ora, Anna paga una sola rata mensile, risparmiando tempo e denaro.

Strategia 2: Cessione del Quinto

La cessione del quinto è un tipo di prestito che prevede la trattenuta delle rate direttamente dal tuo stipendio o pensione. Questa soluzione offre una garanzia solida ai creditori e può essere una valida opzione anche per chi ha un pignoramento in corso.

Come Funziona la Cessione del Quinto?

Con la cessione del quinto, fino al 20% del tuo stipendio netto o della tua pensione viene trattenuto ogni mese per il pagamento del prestito. Questo tipo di prestito è particolarmente vantaggioso perché i creditori hanno la sicurezza del prelievo diretto, il che può tradursi in condizioni di prestito più favorevoli, anche per chi ha una storia creditizia difficile.

Esempio Pratico:

Immaginiamo Carlo, che aveva un pignoramento in corso sul suo stipendio. Grazie alla cessione del quinto, Carlo è riuscito a ottenere un nuovo prestito con un tasso di interesse competitivo. Le rate sono state trattenute direttamente dal suo stipendio, garantendo così il pagamento puntuale. Questa soluzione ha permesso a Carlo di consolidare il suo debito esistente e gestire meglio le sue finanze.

Strategia 3: Prestiti Garantiti

I prestiti garantiti sono quelli in cui offri un bene come garanzia (ad esempio, un’auto o una proprietà) per ottenere il prestito. Questa garanzia riduce il rischio per la banca e può rendere più facile ottenere un prestito, anche con un pignoramento in corso.

Come Funzionano i Prestiti Garantiti?

Quando offri un bene come garanzia, il creditore ha il diritto di sequestrare il bene in caso di inadempienza del prestito. Questo riduce il rischio per il creditore e può comportare tassi di interesse più bassi e termini di prestito più favorevoli. Lo strumento finanziario più utilizzato dalle banche è il mutuo liquidità, che può essere concesso anche a chi ha già un mutuo in corso sull’immobile. Attraverso questa opzione è possibile ad esempio saldare il vecchio mutuo e consolidare i prestiti in essere, pagando un’unica rata.

Esempio Pratico:

Prendiamo l’esempio di Lucia, che possedeva una casa di valore ma aveva difficoltà a ottenere i prestiti in essere a causa di un pignoramento. Lucia ha utilizzato la sua casa come garanzia per ottenere un mutuo liquidità con un tasso di interesse basso. Questo le ha permesso di ottenere i fondi necessari per saldare alcuni debiti urgenti e migliorare la sua situazione finanziaria.

Metodo 1: Prestito con Pignoramento Non Segnalato in CRIF

Sono diverse le tipologie di pignoramento che solitamente non vengono segnalate in CRIF e che in taluni casi permettono di ottenere un prestito:

Pignoramento presso Terzi: Riguarda somme dovute da terzi al debitore, come stipendi o conti bancari.

Questi pignoramenti non sono segnalati nel CRIF (Centrale Rischi Finanziari) perché riguardano azioni giudiziarie specifiche sui beni del debitore e non direttamente i prestiti o i finanziamenti ricevuti dal sistema bancario.

Possibilità di Finanziamento

Anche con un pignoramento non segnalato in CRIF, è possibile accedere a finanziamenti. Ecco alcune opzioni:

1. Prestiti Personali: Spesso, quando il pignoramento riguarda atti amministrativi, come multe auto o multe del comune, o altro, non vi à nessuna segnalazione negativa nelle banche date e vi sono alcuni Istituti finanziari che non tengono in considerazione il pignoramento presente in busta paga o sulla pensione.

2. Cessione del Quinto: Questa forma di prestito permette di trattenere le rate direttamente dallo stipendio o dalla pensione. Poiché le rate sono garantite dalla busta paga, i creditori sono più disposti a concedere il prestito, anche in presenza di pignoramenti.

3. Prestiti Garantiti: Offrire un bene come garanzia (ad esempio, un’auto o una proprietà) può facilitare l’ottenimento di un prestito. La garanzia riduce il rischio per il creditore.

Esempio Pratico

Marco ha un pignoramento immobiliare non segnalato in CRIF. Ha bisogno di un prestito per coprire spese mediche urgenti. Marco decide di optare per una cessione del quinto del suo stipendio. Nonostante il pignoramento, la banca approva il prestito grazie alla garanzia del prelievo diretto dalla busta paga. Marco riceve i fondi necessari e continua a lavorare per risolvere il suo pignoramento immobiliare.

Questa opzione ha permesso a Marco di ottenere il finanziamento senza che il pignoramento influisse negativamente sulla sua capacità di ottenere credito, dimostrando che, anche in situazioni difficili, esistono soluzioni pratiche.

Metodo 2: Prestito con Pignoramento Segnalato in CRIF

Le tipologie di pignoramento che solitamente vengono segnalate in CRIF e che non permettono di ottenere un prestito personale classico, sono:

1. Pignoramenti Derivanti da Inadempienze Creditizie: Questi includono situazioni in cui il debitore non ha onorato i propri impegni finanziari verso banche o finanziarie, risultando quindi in pignoramenti di beni o redditi.

2. Pignoramenti Derivanti da Fallimenti o Procedure Concorsuali: Quando un’azienda o un privato è coinvolto in procedure di fallimento, queste informazioni sono segnalate nel CRIF.

3. Pignoramenti Derivanti da Debiti Fiscali: Quando il pignoramento è avviato per inadempienze fiscali significative, queste possono essere segnalate.

Anche con un pignoramento segnalato in CRIF, ci sono alcune possibilità di ottenere finanziamenti:

1. Cessione del Quinto: Questa opzione resta una delle più accessibili. Poiché il rimborso avviene tramite trattenuta diretta dallo stipendio o dalla pensione, la sicurezza del pagamento per i creditori è alta, anche se vi sono alcune banche per per loro policy interna non finanziano i clienti che hanno segnalazioni in CRIF.

2. Delegazione di Pagamento: Questa opzione, seppur con molte limitazioni rispetto alla cessione del quinto, è sempre possibile per i dipendenti statali, per alcuni dipendenti pubblici e per importi ridotti anche per alcuni dipendenti privati.

Esempio Pratico

Giulia ha un pignoramento segnalato in CRIF a causa di un debito non pagato con una finanziaria. Ha bisogno di un finanziamento per ristrutturare la sua casa. Giulia decide di richiedere una cessione del quinto della sua pensione. Nonostante il pignoramento segnalato, la banca approva il finanziamento grazie alla sicurezza del prelievo diretto dalla pensione. Giulia riceve i fondi necessari e può ristrutturare la sua casa, continuando a gestire il pignoramento in corso.

In questo esempio, la cessione del quinto si dimostra una soluzione efficace anche per chi ha pignoramenti segnalati in CRIF, permettendo di ottenere il necessario finanziamento nonostante le difficoltà creditizie

Vantaggi di Farsi Seguire da un Consulente Specializzato

In caso di pignoramento in corso è opportuno farsi seguire da un consulente esperto, che sappia capire quale strumento finanziario utilizzare, più conveniente per il cliente e, nel caso ce ne sia la possibilità, riesca ad ottenere un accordo stragiudiziale per lo stralcio del debito.

Facendoti seguire da un consulente specializzato, è possibile aumentare le probabilità di ottenere un prestito nonostante il pignoramento in corso. Il mio metodo consolidato è stato appositamente pensato per aiutare le persone in questa situazione a ottenere il finanziamento di cui hanno bisogno.

Possibilità di migliorare il proprio credito

Con il mio metodo, è possibile non solo ottenere un prestito, ma anche migliorare il proprio credito nel lungo termine. Questo metodo offre strategie per gestire il debito in modo responsabile e ripristinare la propria situazione finanziaria.

Accesso a condizioni vantaggiose

Attraverso la mia consulenza, è possibile accedere a condizioni di prestito più vantaggiose. Questa include anche suggerimenti su come negoziare con le istituzioni finanziarie e ottenere tassi di interesse più bassi o termini di rimborso più flessibili.

Supporto e consulenza personalizzata

Seguendo il metodo suggerito, si avrà accesso a un supporto e una consulenza personalizzata. Con la mia lunga esperienza finanziaria ti guiderò guiderò nel processo di ottenimento del prestito e risponderò a tutte le domande o preoccupazioni.

Conclusioni

Ottenere un prestito anche con un pignoramento in corso può sembrare difficile, ma non è impossibile.

È importante essere preparati e seguire i passaggi giusti per aumentare le probabilità di successo.

Ricorda di valutare attentamente le opzioni disponibili e di consultare un esperto finanziario per ricevere consigli personalizzati.

Non arrenderti facilmente e persevera nella ricerca di un prestito adatto alle tue esigenze.

Disclaimer

Le informazioni fornite in questa guida sul prestito con un pignoramento in corso sono solo a scopo informativo e non costituiscono consulenza finanziaria o legale.

Si consiglia di consultare un consulente finanziario o legale qualificato prima di prendere qualsiasi decisione finanziaria o legale.

Non ci assumiamo alcuna responsabilità per eventuali azioni o decisioni prese in base alle informazioni fornite in questa guida.